目前有133萬退休勞工領勞保年金,平均每人每月領1.7萬元,一個月就領200億元,一年2,400億元,估計平均可再活20至25年,勞保負債之大,可以想見。

他表示,勞保改革一拖再拖,財務十分嚴峻,這次勞動部信誓旦旦推動年改,自規畫、社會溝通、再到立法完成,最後也要兩年後才實施,屆時退休領年金勞工可能變155萬人,勞保財務更惡化,「已經被逼到頭了」,溯及既往恐難有過渡期,因為勞保財務撐不住。

勞工年金月領金額將會減少1/4至1/3。

所謂年資給付率,是用於計算勞保老年年金給付,勞保老年年金給付(月給付額)=平均月投保薪資×保險年資×年資給付率。目前年資給付率為1.55%。

不同數字組合會有不同的結果

1.年資給付率調降至1.3%,初估可使年金給付少一成六

2.平均月投保薪資採計期間拉長至180月,至少可以使給付再減一成

兩者合計,估計可使給付減少1/4至1/3。

溯及既往,現在已經請領年金的133萬餘人,也全部一體適用,有可能可使平衡費率下降至11%至15%之間,勞保破產年限可能可延後15至20年,亦即2040年才破產。

未來年改一定會對弱勢勞工有特殊考量。外界關切是否比照公教年改設樓地板,亦即月投保薪資在一定水準以下不動,對此,據參與工作坊的學者說,各界意見並不一致。

勞保年金改革草案年底將出爐,期盼這次的改革可以延長勞保10年、甚至20年的財務狀況,所以一定會溯及既往,否則對年輕人不公平。

根據勞動部2019年的精算報告,勞保基金已於2017年出現收支逆差,預估2026年破產,儘管明年總預算將撥補新台幣220億元給勞保基金,但並未延緩勞保破產危機,改革迫在眉睫。

勞動部部長許銘春指出,2008年立法院將給付率喊到1.55%,當時就預見9年後會入不敷出,所以年底將提出勞保年金改革草案,方向包括調整年資給付率、提高勞保費率速度,拉長平均投保薪資採計期間、以及提高政府每年撥補等,期盼這次的改革溫和穩健、並可以延長勞保10年、甚至20年的財務狀況,所以一定會溯及既往,「否則對年輕人不公平」。

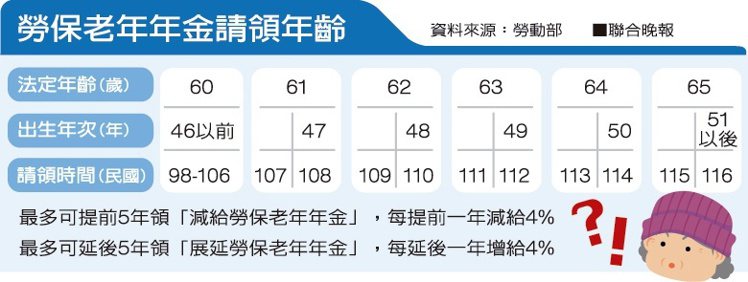

※勞保老年年金法定請領年齡與出生年次對照表

|

出生年次 |

46年(含) |

47 |

48 |

49 |

50 |

51 |

52年(含) |

|

|

法定 |

年齡 |

60 |

61 |

62 |

63 |

64 |

65 |

65 |

|

民國 |

98-106 |

108 |

110 |

112 |

114 |

116 |

117(含) 以後 |

|

勞保年金訂有提早請領及延後請領機制,也就是勞工可在符合法定請領年齡前五年請領減額,或法定請領年齡後請領增額年金,每提前或延後一年,減增額4%,最多減增額20%。

※ 減給老年年金:保險年資合計滿15年,未達老年年金給付請領年齡而提前請領者,以5年為限,每提前1年按給付金額減給4%,最多提前5年減給20%。

根據勞保局提供的試算公式,勞保年金有兩種計算方式。

第一種是針對投保薪資較低或年資較少者,用平均月投保薪資乘上年資並乘上百分之零點七七五,再加上三千元,其中三千元的部分是最基本的保障。

第二種是用平均投保薪資乘上年資再乘上百分之一點五五,投保薪資較高及投保年資較長者適用。

45,800元 X 21.3 X 1.55%=15,121元

一名即將退休的上班族,因為即將滿足屆退年資,從去年107年7月間就開始試算自己的勞保退休金,不過他今天在勞保局官網試算,竟發現自己的勞保退休金大大縮水了,他說退休金,越晚退領的錢越少。

勞保基金收支嚴重虧損,精算七年後會破產,蘇貞昌說:政府會負最終責任。

我們要問:勞工的雇主是民間企業,軍公教雇主是政府,結果菜政府不但不願擔負最終責任,而且還要刪減軍公教的退職金,這是什麼社會正義?

而且,政府補助200億最快要明年八月才會入帳,如果民盡擋沒連任,這支票會兑現嗎?說白了純粹為選舉做考量!

勞保破產年限將由2027年提前到2026年,壽命只剩下7年。

勞保財務每3年精算一次,勞保最新精算報告結果曝光!勞動部證實,最新精算結果顯示,勞保基金財務持續惡化,破產年限由2027年提前到2026年。

因勞保年金改革法案仍躺在立院遙遙無期,為了加強民眾信心,勞動部已向政院爭取到200億元預算先撥補,最慢明年入帳。

到了2018年,勞保基金確實開始入不敷出,截至去年11月底止保費收入約3336億元,給付支出卻高達3576億元,短絀240億元;投資部分截至11月底也虧損21億元,已無盈餘填補。勞動部官員說,因中美貿易戰等情勢不穩定,去年一整年績效上下震盪很大,12月勞保基金虧損確實持續擴大。

若政府要額外的預算撥補解決,依勞保潛藏負債已經破8兆元來看,每年200億元已經補不了洞,至少要每年2000億元才能延緩惡化趨勢,若政府預算不夠,可考慮增加營業稅來支應。

三年一度的勞保精算報告提前曝光。據了解,去年勞保收支短絀達240億元,加上去年十月勞動相關基金因操作失當慘賠一千多億元,嚴重侵蝕勞保根基,將使勞保基金提前在七年後破產。

勞保前年首度出現收支短絀,達274億元,去年又出現240億元赤字。主要是符合請領老年給付資格的人越來越多,十年前開辦時才6.5萬人請領,如今人數已超過百萬。以這樣的相對速度,去年支付額即高達兩三千億元,區區兩百億預算根本不夠填黑洞。

在勞保改革的延宕中,更令人錯愕的是,去年勞動基金的投資操作,竟然在十月一個月內即慘賠1227億元,把原有收益賠光。

軍公教年金改革將於7月正式上路,剩下的就是攸關廣大勞工的勞保年金改革。如今台灣出現少子化、高齡化挑戰,各行各業皆面臨多繳、少領、延後退休等危機。

目前正值戰後嬰兒潮出生者,逐漸進入領取老年給付高峰期,一千萬加保勞工中,有200多萬勞工已達請領資格,符合請領資格者只要無意再投入職場,隨時可以請領老年給付。

此外,由於請領勞保老年給付勞工再投入職場,可以單獨加保職災保險,因此高齡勞工即使再就業,也可能先領老年給付,只投職災保險,導致請領老年給付人數明顯增加。官員認為這是影響支出快速增加最重要原因。

勞工擔心改革後影響給付,提前請領老年給付。

雖然目前在勞保局各辦事處未發現請領人數異常增加,但是從請領一次給付件數較去年同期增加,多少可以看出勞工擔心改革後要多繳保費,給付卻可能減少,增加提前請領老年給付誘因。

政院提出的「勞工保險條例修正草案」,也已在去年4月經立法院一讀付委,其中,勞保月投保薪資天花板仍維持新台幣4萬5800元,但政院有意把採計年資,從5年直接拉高到6年,再逐年調高至15年,以及調高投保費率。

勞保年金改革方案

一、勞保費率由10%提高為12%,勞工保費負擔增加?

行政院勞保年金改革草案為兼顧各方保費負擔,現行費率上限(12%)並未提高,僅微幅加快調整速度,由現行每2年調整0.5%,改為每年調整0.5%,預估年改施行後,現行費率9.5%須經過5年時間才會逐步調整至費率上限12%(均不含就保費率1%),且受僱勞工負擔之保險費比例為20%,以月薪3萬元勞工為例,費率提高0.5%,勞工每月自付保險費約增加30元,已儘可能減緩保費影響。

二、年金平均月投保薪資由5年提高為15年?

國外年金制度平均月投保薪資採計期間多採取終身或至少25年平均計算,我國現行採最高60個月平均,實屬偏低。本次平均月投保薪資採計期間之延長,係採漸進式調整,於實施第2年始逐年延長12個月,歷經11年時間逐步延長至最高180個月,而非一步到位。且已領取年金給付者不適用;尚未請領之屆退勞工,可繼續累計最高投保薪資期間,領取年金後如採計期間再延長,亦不隨同調整,已儘可能考量勞工給付權益。

三、老年年金請領年齡一律提高為65歲?

勞保年金制度自98年1月1日開辦時,已明確規定老年年金請領年齡自民國107年起為61歲,之後每2年提高1歲至民國115年為上限65歲,且得提前5年請領減給老年年金。報導所指本次年改草案對請領年齡將提高為一律65歲,係屬誤解。

四、投保薪資設有上限45,800元,所得越高者的替代率越低?

為保障勞工權益,本次勞保年金改革草案對於年金給付之年資給付率部分,仍維持現行1.55%計算,並未調降。另因投保薪資上限金額甫於105年5月起調高至45,800元,涵蓋多數勞工之薪資所得;如要調整尚需考量勞工保費負擔能力及整體財務狀況,作通盤評估。

五、年金改革僅將財務問題延後至118年,不是永續?

首先,勞保為國家辦理的社會保險制度,政府一定保證制度永續經營。又為避免一次到位方式的改革造成衝擊,本次行政院勞保年金改革草案,係參考國外年改經驗,多透過循序漸進方式處理,並依國家年金改革委員會及國是會議結論,先就制度面進行必要性、小幅度調整,且設置至少每5年財務檢討機制,及將政府負最後支付責任入法明定,以逐步建構永續穩定之年金制度。

政府在費率調高的同時亦將挹注基金,從2018年起每年撥補 200 億元挹注,強化財務永續。

依據現行法,預估107年保費收入不足支應各項給付支出,115年基金餘額轉為負值;若政府每年撥補200億元,預估107年保費入不敷出,延後到116年基金破產;若最終通過政院版本,可再延後一年,延到117年破產。

確保勞保年金30年內不破產,經勞動部精準計算,預估自108年起,保險費率應從10.5%(含就保費率1%)調高至20.7%,才能確保基金在30年內不發生虧損。

勞保基金去(2017)年單年就虧損274億元,預計勞保將在2027年破產。

延緩勞保年金破產不外乎就是多繳保費、少領或晚領等,但這些對勞工是非常困難的,「你要勞工多繳,就要提高費率,但勞工沒錢。」他坦言,現在勞工薪資已經很低,政府必須要提升薪資,否則根本無法做到改革的前提。

勞保基金2017年收支數據顯示,由於勞保老年給付人數快速增加,目前有107萬人正在請領勞保老年年金,保費收入雖有新台幣3555億元,但給付支出卻高達3829億元,收支短絀274億元。

未來隨著高齡化社會來臨,恐怕其財務缺口只會日趨擴大。

軍保預計在2019年破產、勞保預計2027年破產、教保預計2028年破產、公保2030年破產。

破產時間最早的「軍保」,政府在年金改革上,先改比較晚破產的2項基金(教保、公保),但是影響台灣1千多萬人、規模最大兼預計2027年破產的的勞保,政府卻也不改,「破產最嚴重的不改,這是什麼原因?」

財務部分除了軍保外,最快破產的就是勞保,但現在民進黨不敢砍,只敢叫勞工多繳、也不敢叫勞工少領,但對於軍公教卻是要多繳又要少領。

台灣當前老年人口占總人口比率達14.05%,但台灣45-65歲的戰後嬰兒潮將會在後續20年老化,也代表台灣高齡化速度將加快,也可能將引發年長者少領,年輕人卻未必領得到的疑慮。

老年年金給付:

被保險人合於下列規定之一者,得請領老年年金給付:

(1)年滿60歲,保險年資合計滿15年,並辦理離職退保者。舊制

(2)上開請領年齡自98年至106年為60歲,107年提高為61歲,109年提高為62歲,111年提高為63歲,113年提高為64歲,115年以後為65歲。

勞保年金制度在民國98年開辦,今年邁入第10年,具有選擇一次領或月領資格的勞工,選擇月領比率已達8成,同樣以去年的資料來看,一次領的平均單價是135萬元;月領則是18545元,也就是約6.1年月領就超過一次領數字,按月領對勞工來說是個穩定收入,也有物價調整機制。

116年開始出現2,051億元的缺口,若未引進新財源或改革,每年擴大2,000~3,000億元,到153年時缺口將達45兆元。

應儘速開放勞工退休金自選平台,及給予個人投資、商業保險稅賦優惠,才能鼓勵勞工自提或自儲退休金。

公務員退撫基金改革,若沒有引進新的財源,也只是延後破產的時間,之後20到30年仍是要再次改革,若依舊是延後退休、多提及少給付的改革方式,則以現在30歲的公務人員來看,依舊是要自行提撥364萬元左右,但若期間每10年改革一次,每次給付打8折,則最後能領回的錢,大約也只有300多萬元。

10年後勞保基金即會出現2000多億元的缺口,則若不改革,缺口會越來越大,今年20歲左右的年輕人,退休時可能未必要足夠的退休金。

無論是公務員或勞工,都應趕快思考,增加自提、或增加投資儲蓄或投保,加速累積退休金,才能因應未來勞退、勞保及公務員退休金給付可能越來越少的問題。

現行勞工可在6%的範圍自提退休金,但整體提存率不到10%,應比照私校儘速開放勞工退休金自選平台,但預選機制、勞工保障等配套要先解決;第二是給予個人儲蓄、投資或商業保險稅賦優惠,才能鼓勵民眾在年輕時自己願意多準備退休金。

國保和勞保比較圖

2008年開辦的國民年金保險,十年大限進入倒數計時,被保險人只要有一個月欠費超過十年,就不得請領基本年金3628元。

第一期繳費的十年大限在明年1月底,只剩約半年,勞保局呼籲,具開辦時年資且64歲以上的被保險人約6.4萬人注意,這些人即將領取或已具領取老年給付資格,明年1月底前完全未分期或繳費,將喪失月領3628元基本年金資格。

留言列表

留言列表

{{ article.title }}

{{ article.title }}